| 從專利視(shì)角看乳業大(dà)佬背後的故事 | ||

| 發布時(shí)間(jiān):2021-02-02 15:26:48 | 浏覽次數(shù): | ||

牛奶作(zuò)為(wèi)一種營養豐富的食品早已走進千家(jiā)萬戶,成為(wèi)超市貨架上(shàng)不可(kě)缺少(shǎo)的飲品,但(dàn)倘若穿越到幾百年前的中世紀,不光我們不喝(hē)奶,連歐洲的貴族們也不喝(hē),牛奶都是給貧民、奴隸喝(hē)的。

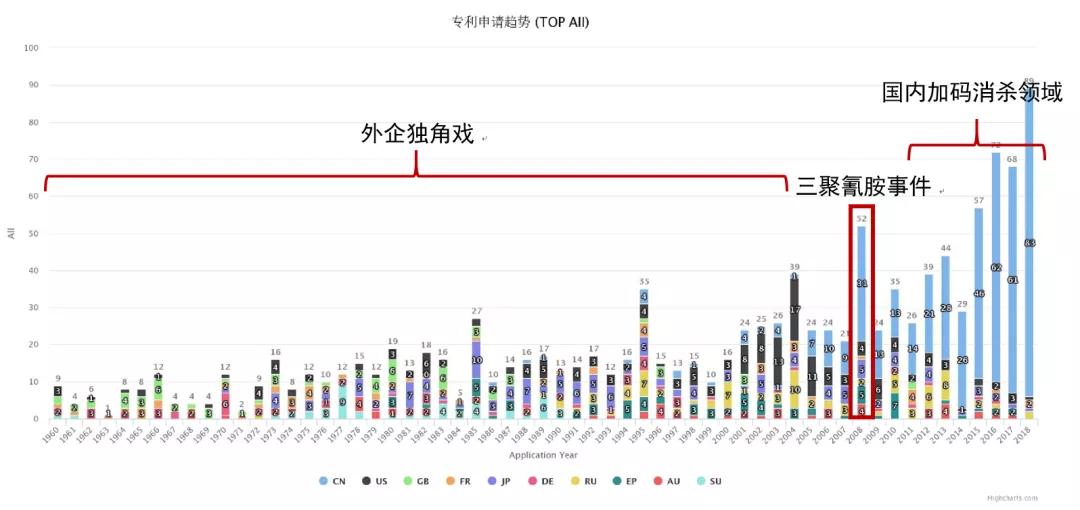

圖 1 喝(hē)牛奶曾經是貧困的象征[1] 因為(wèi)牛奶裏有(yǒu)病菌,喝(hē)了會(huì)生(shēng)病,且牛奶不好保存,很(hěn)容易變質,一不小(xiǎo)心就喝(hē)壞肚子,所以貴族不喝(hē),直到以巴氏消毒法為(wèi)代表的現代消殺工藝的出現。 一、峥嵘歲月 由于不易保存,牛奶直至18世紀末仍未實現普及。這種情況随着1862年巴氏殺菌法的出現發生(shēng)了重大(dà)變化,同時(shí)冰箱普及以及長距離交通(tōng)更加便利,20世紀初期飲用牛奶逐漸成為(wèi)歐美居民的飲食習慣[2]。1940年左右UHT(超高(gāo)溫瞬時(shí)滅菌)無菌包裝技(jì)術(shù)問世,60年代後由瑞典利樂公司實現工業化生(shēng)産,并在美國、英國、德國、法國、瑞典、澳大(dà)利亞、日本、荷蘭等國家(jiā)進行(xíng)了專利布局,1974-2000年,西歐國家(jiā)UHT奶市場(chǎng)份額從16%上(shàng)升到54%;随後消殺技(jì)術(shù)逐漸被整合進乳制(zhì)品灌裝工藝中,國外在本領域的研究自2004年起逐漸減少(shǎo)。

圖 2 乳制(zhì)品消殺技(jì)術(shù)全球專利申請(qǐng)趨勢圖(本圖來(lái)自Xlpat專利情報系統)

中國乳業品牌建設起步較晚,至90年代國産品牌才逐漸深入人(rén)心,1998-2007年,中國乳業迎來(lái)了黃金發展的10年,行(xíng)業規模迅速擴大(dà),形成了今天的國産乳業三巨頭,市場(chǎng)格局基本成型;這10年中,國內(nèi)的乳制(zhì)品消殺技(jì)術(shù)不溫不火(huǒ),專利年申請(qǐng)量未超過10件;2008年,中國乳制(zhì)品行(xíng)業發生(shēng)了一件驚天動地的大(dà)事“三聚氰胺事件”,該事件給中國乳業帶來(lái)了巨大(dà)的打擊,國民對國産牛奶的信任度一落千丈,轉而購買國外牛奶,這一時(shí)期達能、恒天然、雀巢等知名國外企業先後大(dà)步進入中國,進口奶粉一度壟斷了中國奶粉市場(chǎng)。2008年是國産乳業最難熬的一年,國産巨頭伊利虧損甚至高(gāo)達16.87億元;但(dàn)是,有(yǒu)時(shí)危機又是轉機,從該年開(kāi)始,牛奶質量安全問題得(de)到空(kōng)前的重視(shì),為(wèi)了重獲信任,各大(dà)奶企紛紛加碼牛奶質量安全控制(zhì),乳制(zhì)品消殺技(jì)術(shù)相關專利申請(qǐng)在2008年激增至31件,相比2007年增幅高(gāo)達3倍以上(shàng),并在2012年後保持高(gāo)位增長,我國乳業進入加速洗牌、重整旗鼓的階段。根據農業農村部的消息,我國生(shēng)鮮乳質量安全目前處于曆史最好水(shuǐ)平,抽檢合格率已連續多(duō)年保持在99.7%以上(shàng)[3]。同時(shí),根據國家(jiā)市場(chǎng)監督管理(lǐ)總局公布的數(shù)據,2018年國家(jiā)食品安全監督抽檢乳制(zhì)品樣品合格率為(wèi)99.8%,是抽檢合格率最高(gāo)的一類食品[4]。 二、業內(nèi)大(dà)佬

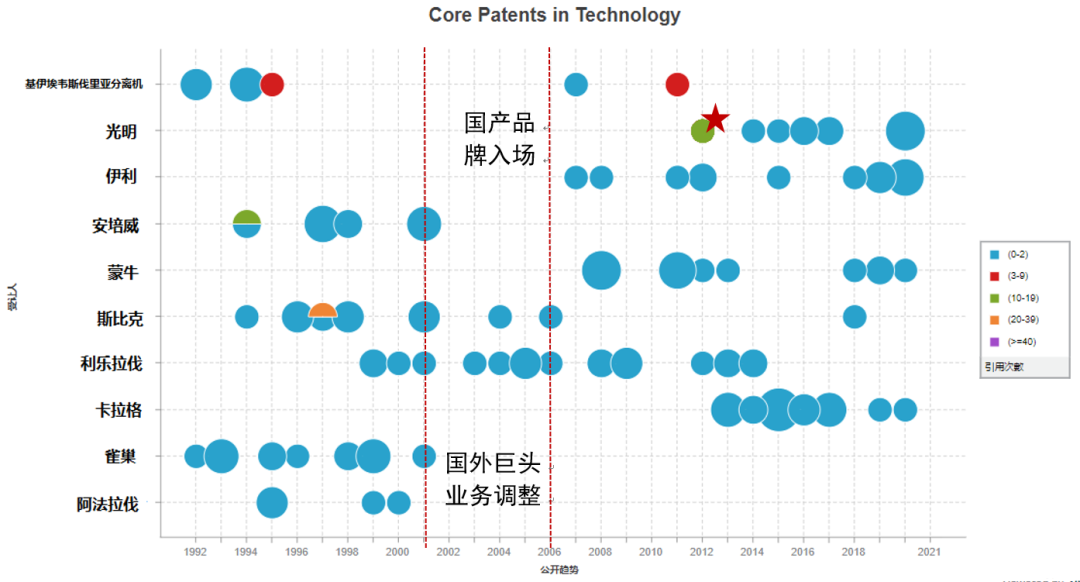

圖 3 乳制(zhì)品消殺領域重點企業核心專利申請(qǐng)趨勢圖(本圖來(lái)自Xlpat專利情報系統) 注:圖中核心專利的顔色按被引用頻次來(lái)劃分,0-2為(wèi)藍(lán)色,3-9為(wèi)紅色,10-19為(wèi)綠色,20-39為(wèi)橙色,大(dà)于40為(wèi)紫色。

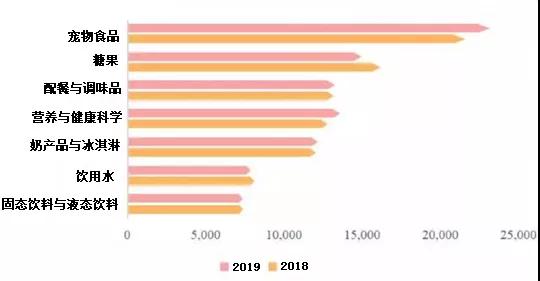

圖中名單大(dà)家(jiā)認識幾位?相信大(dà)多(duō)數(shù)人(rén)僅認識4位:雀巢、蒙牛、伊利和(hé)光明(míng),這些(xiē)都是超市貨架的常客,其中雀巢是當前全球最大(dà)的食品制(zhì)造商,而蒙牛、伊利和(hé)光明(míng)則是我國的乳業三巨頭。2019年企業财報顯示,伊利、蒙牛和(hé)光明(míng)分别以900億、790億和(hé)226億位列國內(nèi)乳制(zhì)品營收前三甲。而其他大(dà)家(jiā)不熟悉的大(dà)佬則普遍是做(zuò)設備及其耗材的,包括主營換熱器(qì)的Alfa Laval阿法拉伐、主營液态食品包裝的Tetra Laval利樂拉伐集團、主營流體(tǐ)設備及飲料加工的Spx Flow斯比克和(hé)Apv安培威公司、主營分離器(qì)的Gea Westfalia Separator基伊埃韋斯伐裏亞分離機有(yǒu)限公司,另外還(hái)有(yǒu)生(shēng)産醫(yī)療器(qì)械的Carag卡拉格,這些(xiē)企業都在各自的領域進行(xíng)了乳制(zhì)品消殺技(jì)術(shù)研發,并實施了專利布局。 如圖所示,伊利、蒙牛和(hé)光明(míng)在本領域的研究均比較晚,普遍在2008年前後才開(kāi)始進行(xíng)專利申請(qǐng),并且多(duō)數(shù)專利被引用率較低(dī),僅有(yǒu)光明(míng)在2012年申請(qǐng)(同年公開(kāi))了一件被引用頻次很(hěn)高(gāo)的核心專利(見圖3星星标注處),涉及超高(gāo)壓滅菌技(jì)術(shù),除了自引用外,蒙牛、三元、東阿阿膠、上(shàng)海交通(tōng)大(dà)學等也關注了該專利技(jì)術(shù),這與光明(míng)主打鮮奶市場(chǎng)的定位是相關的,其鮮奶市場(chǎng)份額占有(yǒu)率高(gāo)達40%[5],鮮奶的消殺要求更加苛刻,因此其在本領域投入了更多(duō)的研發資源。 2008年之于中國乳業是變革的一年,2000-2002年對于國外也是一個(gè)分水(shuǐ)嶺,該時(shí)期內(nèi)排名前二的Alfa Laval阿法拉伐、雀巢和(hé)Apv安培威公司相繼停止了本領域的專利申請(qǐng),究竟發生(shēng)了什麽呢? 原因無外乎技(jì)術(shù)格局變動與企業業務轉型,說白了就是發生(shēng)了一系列買賣行(xíng)為(wèi),比如Alfa Laval阿法拉伐被他的母公司也就是乳制(zhì)品行(xíng)業的隐形大(dà)佬利樂拉伐集團出售剝離,現在僅經營流體(tǐ)熱交換設備;Apv安培威公司則是被Spx Flow斯比克收購。而雀巢停止本領域的研究工作(zuò)一方面是因為(wèi)其核心業務轉移,例如2001年雀巢收購了普瑞納寵物食品,随後其寵物食品的銷售額逐漸取代乳制(zhì)品、糖果等傳統産品,成為(wèi)成長率最高(gāo)的第一明(míng)星産品[6],2020年雀巢還(hái)将美國冰淇淋業務出售了,可(kě)以預見雀巢未來(lái)将進一步縮減奶産品研發投入;另一方面雀巢與利樂本就是一對好基友(yǒu),利樂是雀巢主要的乳制(zhì)品灌裝供應商,2005年還(hái)因為(wèi)“ITX雀巢嬰兒牛奶召回事件”合力進行(xíng)了一次危機公關;可(kě)以推測其傳統産品的灌裝生(shēng)産線設備等技(jì)術(shù)主要依賴于供應商。

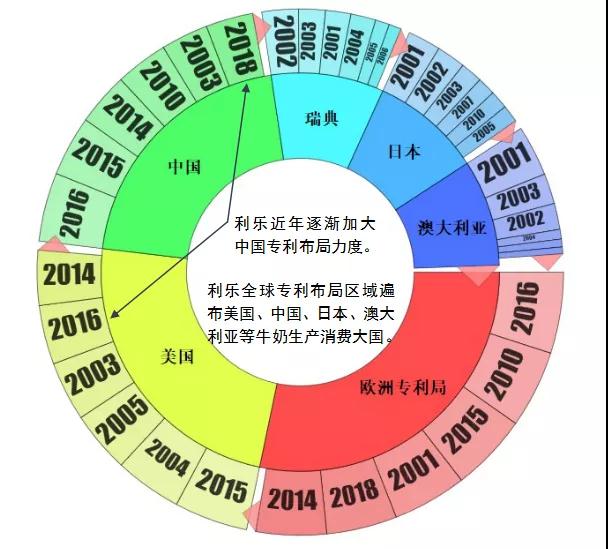

圖 4 雀巢各品類2018年與2019年銷售額對比 入局最晚的是Carag Ag卡拉格,其在母乳(人(rén)乳)消殺領域(用于母乳庫建設)布局了一定規模的專利,主要涉及熱巴氏消毒法,未來(lái)中國市場(chǎng)可(kě)能也會(huì)催生(shēng)相關需求。 接下來(lái),我們來(lái)重點介紹乳制(zhì)品行(xíng)業大(dà)佬背後的大(dà)佬—利樂拉伐集團。 (一)專利申請(qǐng)趨勢從專利來(lái)看,利樂擁有(yǒu)專利5000餘件,同時(shí)不可(kě)忽視(shì)的是其母公司利樂拉伐集團也在包裝領域擁有(yǒu)1萬餘件的專利儲備,這兩家(jiā)母子公司近二十年的專利申請(qǐng)如圖所示,總體(tǐ)呈現出緩慢下滑的态勢,近十年在300-700件波動,布局區(qū)域遍布美國、中國、日本、澳大(dà)利亞等牛奶生(shēng)産、消費大(dà)國,值得(de)關注的是利樂在中國的專利布局力度是逐漸加強的,這與中國市場(chǎng)是利樂當前主要的營收增長市場(chǎng)是一緻的。

圖 5 利樂&利樂拉伐近20年專利申請(qǐng)趨勢(本圖來(lái)自Xlpat專利情報系統)

圖 6 利樂&利樂拉伐全球專利布局趨勢(本圖來(lái)自Xlpat專利情報系統)

注:上(shàng)圖為(wèi)旭日圖,圖中的內(nèi)環代表該領域專利申請(qǐng)數(shù)量最多(duō)的6個(gè)國家(jiā)/地區(qū),外環的年份代表該國家(jiā)/地區(qū)專利申請(qǐng)量最多(duō)的5個(gè)年份。 (二)專利技(jì)術(shù)布局趨勢

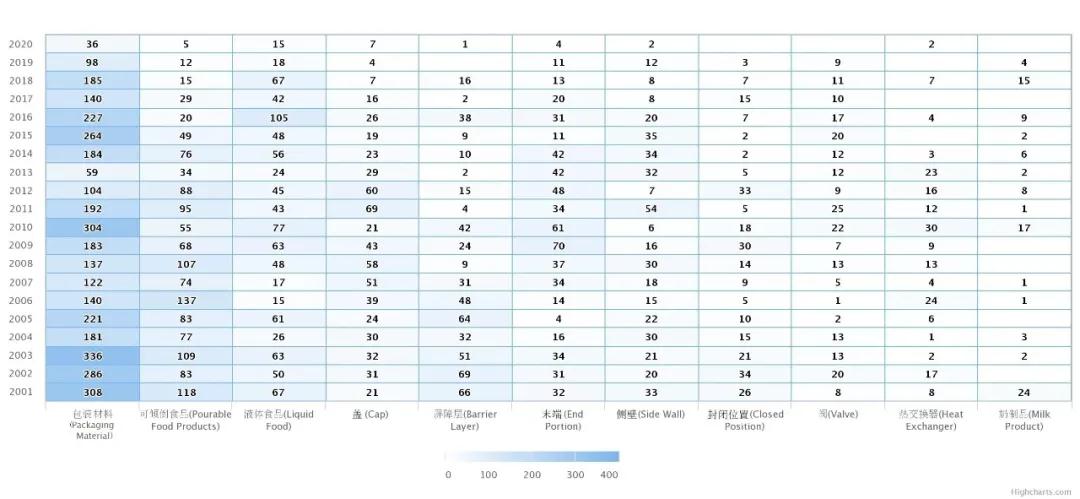

如圖可(kě)知,利樂在包裝材料、可(kě)傾倒食品、液體(tǐ)食品等包裝技(jì)術(shù)方向的專利申請(qǐng)數(shù)量最多(duō),這些(xiē)也是利樂的主盈利點(利樂的商業盈利主要來(lái)自液體(tǐ)食品的包裝耗材);而對于奶制(zhì)品包裝這樣的下位專利申請(qǐng)較少(shǎo),可(kě)以看出利樂較多(duō)使用上(shàng)位應用領域,例如液态食品、可(kě)傾倒食品等,飲料包裝技(jì)術(shù)等也被納入其保護範圍。同時(shí),包裝蓋、屏蔽層、包裝側壁、封閉位置、生(shēng)産線閥門(mén)、熱交換器(qì)等是液态食品灌裝工藝中的重點技(jì)術(shù)分支,利樂在這些(xiē)方向投入了較多(duō)的研發資源。

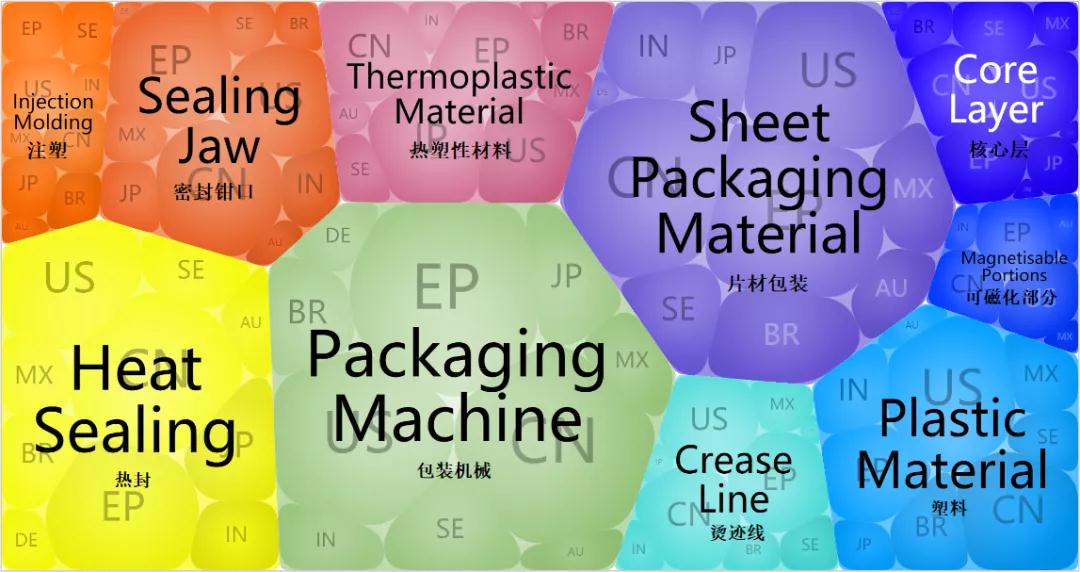

圖 7 利樂&利樂拉伐近20年重點領域專利布局時(shí)間(jiān)分布(本圖來(lái)自Xlpat專利情報系統) 注:圖7-圖10中展示的關鍵詞均為(wèi)Xlpat專利情報系統使用人(rén)工智能和(hé)自然語義分析技(jì)術(shù)從專利中提取。 下圖是針對包裝材料進行(xíng)的更深一步的重點技(jì)術(shù)分析,如圖可(kě)知,通(tōng)過Xlpat專利情報系統的聚類分析,我們發現該技(jì)術(shù)分支的研究重點集中于片材包裝、包裝機械、熱封、熱塑性材料、燙迹線、密封鉗口等,同時(shí)這些(xiē)技(jì)術(shù)點均在美國、中國、瑞士、日本、歐洲、印度等進行(xíng)了專利布局。

圖 8 利樂&利樂拉伐近20年包裝材料領域專利技(jì)術(shù)申請(qǐng)分布(本圖來(lái)自Xlpat專利情報系統)

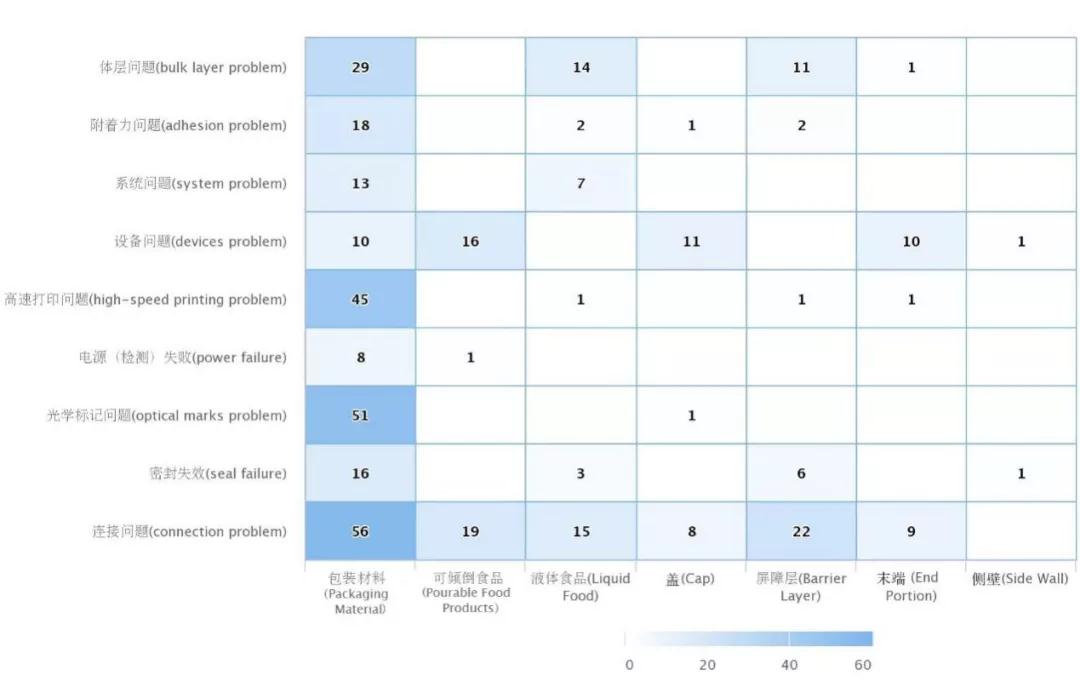

圖 9 利樂&利樂拉伐專利重點布局領域與技(jì)術(shù)問題矩陣圖(本圖來(lái)自Xlpat專利情報系統)

圖 10 利樂&利樂拉伐技(jì)術(shù)問題年度變化詞雲圖(本圖來(lái)自Xlpat專利情報系統)

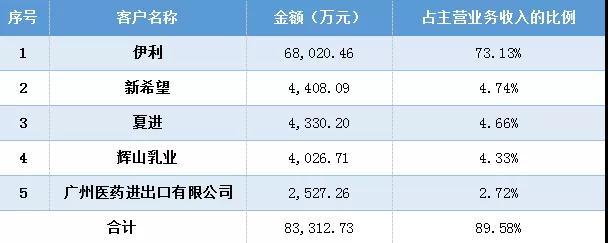

四、國內(nèi)新氣象 利樂靠着有(yǒu)力的商業模式和(hé)專利技(jì)術(shù)壁壘攫取了巨額的壟斷财富,接下來(lái)入場(chǎng)分羹的人(rén)也越來(lái)越多(duō)。目前,國內(nèi)市場(chǎng)份額較大(dà)的有(yǒu)利樂及其老對手康美包(SIG)、利樂中國核心團隊出走後組成的紛美以及背靠大(dà)樹(shù)好乘涼的新巨豐,這4家(jiā)是國內(nèi)紙質無菌包裝市場(chǎng)的前四強,合計(jì)占有(yǒu)82.9%的市場(chǎng)份額。其中,利樂仍一家(jiā)獨大(dà),市場(chǎng)份額約為(wèi)53.5%,康美包和(hé)紛美旗鼓相當,分别為(wèi)11.5%、11.3%,新巨豐為(wèi)6.6%[7]。以下是具體(tǐ)介紹: 1.康美包[8] 康美包(SIG)成立于1853年,做(zuò)過火(huǒ)車(chē)車(chē)廂、步槍和(hé)手槍。直到2000年,SIG才将機車(chē)車(chē)輛(liàng)和(hé)武器(qì)制(zhì)造兩個(gè)部門(mén)出售,開(kāi)始專注于包裝行(xíng)業。2018年,中國市場(chǎng)為(wèi)康美包貢獻營收2.78億歐元,約合22億元人(rén)民币,是其規模最大(dà)的單一市場(chǎng),緊随中國之後的是德國和(hé)巴西。 2.紛美[9] 2003年,曾任利樂中國區(qū)首席代表的洪鋼,率領6名前利樂高(gāo)管創立了紛美包裝,由此開(kāi)啓了兩家(jiā)的“恩怨糾葛”。紛美包裝成立後,利樂使用了各種手段擠壓紛美的生(shēng)存空(kōng)間(jiān),從收購動議,到深度綁定用戶,再到專利壓制(zhì)等。 2010年,紛美剛宣布啓動上(shàng)市程序,利樂馬上(shàng)以紛美下屬企業涉嫌侵犯利樂EP1164085專利權為(wèi)由,向德國杜塞爾多(duō)夫地方法院提起訴訟(德國是紛美的主要海外市場(chǎng)),并尋求禁令救濟、損害賠償等。紛美不惜重金與利樂周旋,這場(chǎng)海外專利戰持續了8年,2018年終以歐洲專利局确認EP1164085專利無效畫(huà)上(shàng)了句号。 除了專利戰,紛美還(hái)利用反壟斷的“武器(qì)”進行(xíng)還(hái)擊。2007年,全國人(rén)大(dà)常委會(huì)通(tōng)過反壟斷法草案,松開(kāi)了跨國壟斷企業扼制(zhì)競争的雙手。前文我們說了,利樂由于濫用市場(chǎng)支配地位被國家(jiā)工商總局處以6.7億元的巨額罰款,而紛美正是利樂反壟斷案的重要推手。 3.新巨豐[10] 2019年,新巨豐的主營業務收入為(wèi)9.30億元,其中液态奶無菌包裝的占比達到96.84%,其餘來(lái)自非碳酸軟飲料無菌包裝,占比3.16%,例如王老吉。新巨豐的收入主要來(lái)自其前五大(dà)客戶,占其主營業務收入的89.58%。其中,前四大(dà)客戶均為(wèi)乳制(zhì)品生(shēng)産企業,僅伊利一家(jiā)就為(wèi)其貢獻銷售額6.8億元,比重為(wèi)73.13%,可(kě)以說伊利一手培養了新巨豐。2015年,伊利認購新巨豐20%的股權,如今比例降至4.8%。

表 1 新巨豐2019年的前5大(dà)客戶

五、前途展望 在乳制(zhì)品灌裝這樣一個(gè)細分領域卻誕生(shēng)了利樂這樣的壟斷企業,可(kě)謂淺水(shuǐ)出蛟龍。時(shí)至今日,乳制(zhì)品消殺技(jì)術(shù)已經發展的較為(wèi)成熟,主要應用和(hé)整合在無菌灌裝技(jì)術(shù)中,因此本領域的競争企業主要來(lái)自包裝行(xíng)業。無論是乳制(zhì)品還(hái)是無菌灌裝,都已成為(wèi)集中度很(hěn)高(gāo)的行(xíng)業,形成了較為(wèi)穩定的市場(chǎng)格局。為(wèi)了降低(dī)經營風險,企業往往會(huì)選擇多(duō)家(jiā)供應商,例如利樂、康美包、紛美都是蒙牛的供應商。目前,國産設備的市場(chǎng)競争力逐漸增強,可(kě)預見由壟斷帶來(lái)的行(xíng)業利潤将逐漸下降。另外,奶企作(zuò)為(wèi)灌裝設備的使用者,在進行(xíng)技(jì)術(shù)升級或生(shēng)産線改造時(shí)免不了與包裝供應商合作(zuò),應注意技(jì)術(shù)成果保護,及時(shí)申請(qǐng)專利,合理(lǐ)規劃專利布局,防止研究成果被搶注。

參考文獻: [1] 喝(hē)牛奶曾經是貧困的象征[J].樂活老年,2017(4):70. [2] 立鼎産業研究網.全球及中國乳制(zhì)品行(xíng)業發展曆程回顧及趨勢展望分析.[EB/OL].2019-04-01. http://www.leadingir.com/hotspot/view/1461.html. [3] 界面新聞.農業農村部:我國生(shēng)鮮乳三聚氰胺等抽檢合格率保持在100%,國産奶完全可(kě)以放心喝(hē)[EB/OL].2019-11-13. https://baijiahao.baidu.com/s?id=1650061695179620897&wfr=spider&for=pc. [4] 乳業在線.中國乳業七十年發展曆程[EB/OL].2019-10-22. https://www.sohu.com/a/348803635_670588. [5] 企業觀察網.光明(míng)乳業鮮奶市場(chǎng)占有(yǒu)率40%[EB/OL].2019-04-24. http://www.cneo.com.cn/article-128587-1.html. [6] 食品商務網.2019雀巢年報公布:寵物食品領銜創收,健康醫(yī)藥初現成效[EB/OL].2020-03-10. https://news.21food.cn/64/2895423.html. [7] 彩盒商界.這家(jiā)要上(shàng)市的印刷包裝企業與利樂、紛美PK,年入超9億、淨賺1億+!它為(wèi)什麽能做(zuò)這麽大(dà)?[EB/OL].2020-10-12. https://www.sohu.com/a/424037341_770447. [8] 印刷企業家(jiā).這家(jiā)國際包裝巨頭,做(zuò)過車(chē)廂、做(zuò)過手槍,在中國6年賺了23個(gè)多(duō)億。它是誰? [EB/OL]. 2019-12-05. https://www.sohu.com/a/358631886_650419. [9] 新浪山(shān)東.曆經“十年之困”,紛美包裝“渡劫”[EB/OL].2020-04-20. https://baijiahao.baidu.com/s?id=1664453073890385151&wfr=spider&for=pc. [10] 騰訊新聞.這家(jiā)要上(shàng)市的印刷包裝企業與利樂、紛美PK,年入超9億、淨賺1個(gè)多(duō)億。它為(wèi)什麽能做(zuò)這麽大(dà)?[EB/OL]. 2020-09-28. https://view.inews.qq.com/a/20200928A0C0IM00. 說明(míng):本文中的圖4與表1分别來(lái)自參考文獻6和(hé)參考文獻10。

|

||

|