| 系列報告 | 新能源(燃料電(diàn)池)産業專利導航系列第6期:技(jì)術(shù)研發重點及熱點方向篇 | ||

| 發布時(shí)間(jiān):2023-11-08 20:13:00 | 浏覽次數(shù): | ||

以下文章來(lái)源于深圳市氫能與燃料電(diàn)池協會(huì) ,作(zuò)者SHFCA

深圳市氫能與燃料電(diàn)池協會(huì).

報告簡介 新能源(燃料電(diàn)池)産業專利導航系列研究報告是基于深圳市标準技(jì)術(shù)研究院、廣州恒咨信息科技有限公司共同開(kāi)展的新能源(燃料電(diàn)池)産業專利導航項目研究成果,圍繞新能源燃料電(diàn)池産業發展概況、深圳市區(qū)域特色開(kāi)展專利導航研究等主題內(nèi)容,系統梳理(lǐ)了制(zhì)約深圳市新能源燃料電(diàn)池産業發展的瓶頸問題和(hé)關鍵技(jì)術(shù),為(wèi)深圳市新能源燃料電(diàn)池産業發展路徑提供導航建議。深圳市氫能與燃料電(diàn)池協會(huì)作(zuò)為(wèi)新能源(燃料電(diàn)池)産業專利導航項目成果信息的重點應用實施單位,将在本平台進行(xíng)該專題的系列推送,歡迎關注。

第6期 技(jì)術(shù)研發重點及熱點方向篇

PART01 背景

在“碳達峰、碳中和(hé)”的大(dà)背景下,推進綠色低(dī)碳技(jì)術(shù)創新、發展以可(kě)再生(shēng)能源為(wèi)主的現代新能源體(tǐ)系已成為(wèi)國際社會(huì)的共識,加速能源清潔低(dī)碳轉型是大(dà)勢所趨。随着各項新能源産業政策的快速實施,以風能、太陽能、氫能等新能源為(wèi)代表的可(kě)再生(shēng)能源在能源消費結構占比中逐漸增大(dà),新能源汽車(chē)市場(chǎng)滲透率逐漸上(shàng)升,燃料電(diàn)池技(jì)術(shù)的突破以及對“零排放”清潔能源的追求使得(de)氫燃料電(diàn)池正成為(wèi)新能源産業的“寵兒”。繼上(shàng)期新能源(燃料電(diàn)池)推送介紹了整體(tǐ)産業鏈專利趨勢變化,這一期針對産業技(jì)術(shù)研發重點及熱點方向,從産業的專利技(jì)術(shù)熱點方向、專利風險情況、創新合作(zuò)對象以及專利運營等方面進行(xíng)分析。 PART02 技(jì)術(shù)重點及熱點分析

2.1 産業專利熱點分析

制(zhì)氫技(jì)術(shù) 如表1中所示,制(zhì)氫領域近二十年的專利研究重點集中于電(diàn)解水(shuǐ)制(zhì)氫和(hé)化石燃料制(zhì)氫,其中電(diàn)解水(shuǐ)制(zhì)氫雖然占據制(zhì)氫領域創新的半壁江山(shān),但(dàn)由于成本原因其在市場(chǎng)的應用較為(wèi)受限。此外,生(shēng)物質制(zhì)氫、工業副産制(zhì)氫和(hé)化石燃料制(zhì)氫的高(gāo)價值專利比重均超過18%,其中工業副産制(zhì)氫和(hé)化石燃料制(zhì)氫是當前最大(dà)的制(zhì)氫方式,在市場(chǎng)中的應用較為(wèi)廣泛。光催化制(zhì)氫近年受到行(xíng)業關注,超過五分之四的專利申請(qǐng)均為(wèi)近十年申請(qǐng),但(dàn)現階段應用範圍仍較小(xiǎo)。核能制(zhì)氫由于核能行(xíng)業的特殊性,相關技(jì)術(shù)可(kě)能更多(duō)采用商業秘密來(lái)保護,各類指标均相比其他技(jì)術(shù)分支較低(dī)。

表1 制(zhì)氫技(jì)術(shù)專利申請(qǐng)量與高(gāo)價值專利量情況 (單位:件)

儲氫技(jì)術(shù) 從各技(jì)術(shù)分支的細分領域專利規模來(lái)看,金屬/合金儲氫、儲氫瓶/儲氫罐、碳質材料儲氫、低(dī)溫液态儲氫是本領域的研究熱點。從高(gāo)價值專利比重來(lái)看,高(gāo)壓微管儲氫的比重最高(gāo),儲氫瓶/儲氫罐最低(dī),這與儲氫瓶/儲氫罐領域實用新型專利比例偏高(gāo)是相關的,其他技(jì)術(shù)分支多(duō)屬于材料型創新,相對發明(míng)專利比重更高(gāo)。高(gāo)壓微管儲氫是深圳市的特色研究方向,近五年才開(kāi)始申請(qǐng)專利,是中能氫儲(北京)能源工程研究院有(yǒu)限責任公司、深圳中科氫能科技(jì)有(yǒu)限公司等公司的重點研究成果,受到深圳市相關政策支持。液态有(yǒu)機化合物儲氫雖然近二十年專利申請(qǐng)規模較小(xiǎo),但(dàn)是高(gāo)價值專利比重高(gāo),是發展前景較好的技(jì)術(shù)分支。

表2 儲氫技(jì)術(shù)專利申請(qǐng)量與高(gāo)價值專利量情況 (單位:件)

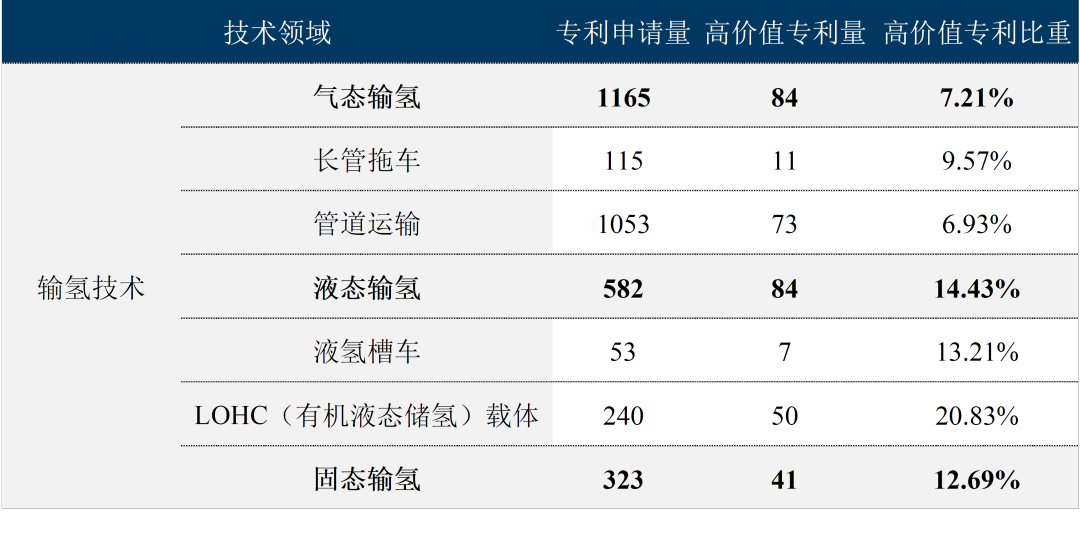

輸氫技(jì)術(shù) 從各技(jì)術(shù)分支的細分領域專利規模來(lái)看,管道(dào)運輸無疑是現今輸氫技(jì)術(shù)的最熱門(mén)領域,在氣态輸氫的比重達到了90.39%。同時(shí),本領域高(gāo)價值專利比重排名與專利申請(qǐng)量呈現出一定的倒挂态勢,專利規模最大(dà)的氣态輸氫的高(gāo)價值專利比重僅為(wèi)7.21%,專利規模較小(xiǎo)的液态輸氫,高(gāo)價值專利比重卻高(gāo)達14.43%,高(gāo)于氣态輸氫一倍以上(shàng),其中LOHC(有(yǒu)機液态儲氫)載體(tǐ)的比重最高(gāo),為(wèi)20.83%;液氫槽車(chē)是專利申請(qǐng)量最低(dī)的技(jì)術(shù)分支,高(gāo)價值專利比重卻達到了13.21%;側面反映了該領域雖然發展較早且較為(wèi)成熟,但(dàn)是仍然存在卡脖子環節,現今仍達不到大(dà)規模應用的要求,同時(shí)該領域主要涉及重型裝備,對研發企業的技(jì)術(shù)綜合實力要求較高(gāo)。

表3 輸氫技(jì)術(shù)專利申請(qǐng)量與高(gāo)價值專利量情況 (單位:件)

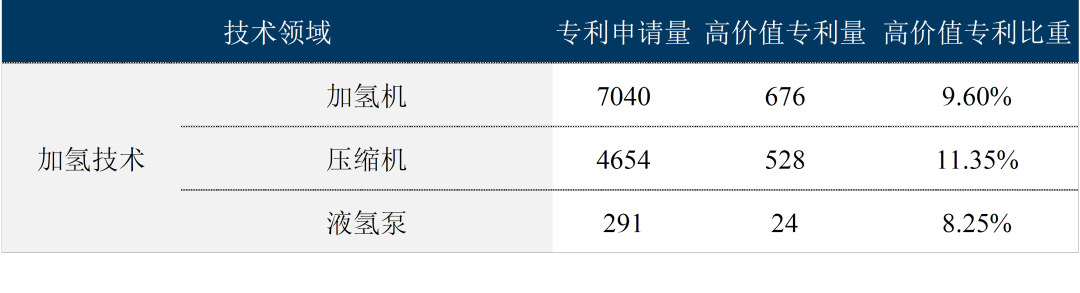

加氫技(jì)術(shù) 加氫技(jì)術(shù)領域中加氫機的專利規模最大(dà),且高(gāo)價值專利比重也較高(gāo),反映了加氫機作(zuò)為(wèi)加氫站(zhàn)的基礎核心設備,其核心技(jì)術(shù)也集中于此;其次是氫氣壓縮機,專利申請(qǐng)量為(wèi)4654件,高(gāo)價值專利比重為(wèi)11.35%;液氫泵僅在儲氫介質為(wèi)液體(tǐ)時(shí)才需用到,其專利規模最小(xiǎo),為(wèi)291件,在加氫專利總量中的比重為(wèi)8.25%,這可(kě)能與目前液氫儲氫的市場(chǎng)份額較低(dī)是相關的。

表4 加氫技(jì)術(shù)專利申請(qǐng)量與高(gāo)價值專利量情況 (單位:件)

質子交換膜燃料電(diàn)池技(jì)術(shù) 從專利申請(qǐng)量來(lái)看各技(jì)術(shù)分支,燃料電(diàn)池系統集成技(jì)術(shù)、電(diàn)堆、催化劑、質子交換膜、加濕器(qì)是質子交換膜燃料電(diàn)池關鍵技(jì)術(shù)中的熱點技(jì)術(shù)分支,專利申請(qǐng)規模均超過1.2萬件;而以氫能源汽車(chē)為(wèi)代表的交通(tōng)運輸則是質子交換膜燃料電(diàn)池最熱門(mén)的應用領域,遠超過其他應用方向。從高(gāo)價值專利比重來(lái)看,可(kě)以分成三個(gè)層級,第一個(gè)層級是高(gāo)價值專利比重超過30%的技(jì)術(shù)分支,包括密封層、膜電(diàn)極,分别為(wèi)31.02%和(hé)30.32%,說明(míng)該技(jì)術(shù)分支的整體(tǐ)創新産出質量較高(gāo);第二層級是20%-30%的技(jì)術(shù)分支,包括固定式發電(diàn)、燃料電(diàn)池系統集成技(jì)術(shù)、質子交換膜、交通(tōng)運輸、電(diàn)堆、催化劑、氣體(tǐ)擴散層、DC/DC(直流斬波器(qì))、加濕器(qì)、便攜式電(diàn)池等;第三層級是10%-20%的技(jì)術(shù)分支,包括空(kōng)壓機、雙極闆和(hé)氫循環系統等,其中氫循環系統最低(dī),僅為(wèi)14.60%。

表5 質子交換膜燃料電(diàn)池技(jì)術(shù)專利申請(qǐng)量 與高(gāo)價值專利量情況(單位:件)

固體(tǐ)氧化物燃料電(diàn)池技(jì)術(shù) 固體(tǐ)氧化物燃料電(diàn)池的研究熱點主要集中于關鍵零部件,尤其是電(diàn)解質相關技(jì)術(shù)又是關鍵零部件的重中之重,專利申請(qǐng)量為(wèi)9615件,占關鍵零部件專利比重近60%。其次是結構設計(jì)的平闆式固體(tǐ)氧化物燃料電(diàn)池和(hé)管式固體(tǐ)氧化物燃料電(diàn)池,專利申請(qǐng)量均在1500件左右,這與該兩種設計(jì)是當前固體(tǐ)氧化物燃料電(diàn)池普遍使用的結構是相關的;接着是關鍵零部件的換熱器(qì)和(hé)陽極,相關專利申請(qǐng)較為(wèi)可(kě)觀;在應用領域中,固定式電(diàn)源和(hé)熱電(diàn)聯供系統是被業內(nèi)普遍看好的應用場(chǎng)景,專利申請(qǐng)量均超過1000件。從高(gāo)價值專利比重來(lái)看,結構設計(jì)技(jì)術(shù)分支的高(gāo)價值專利比重最高(gāo),下級技(jì)術(shù)分支比重均超過20%,其中HEXIS結構的高(gāo)價值專利比重高(gāo)達46.67%,是本領域高(gāo)價值專利比重最高(gāo)的三級技(jì)術(shù)分支;其次是平闆式、換熱器(qì)、連接體(tǐ)、電(diàn)解質、密封層等,均高(gāo)于25%;應用領域中高(gāo)價值專利比重最高(gāo)的是固定式電(diàn)源,達到了24.22%,在各技(jì)術(shù)分支中位于中遊層次,說明(míng)應用領域高(gāo)價值專利比重整體(tǐ)低(dī)于結構設計(jì)和(hé)應用領域。

表6 固體(tǐ)氧化物燃料電(diàn)池技(jì)術(shù)專利申請(qǐng)量與高(gāo)價值專利量情況 (單位:件)

2.2 專利風險分析

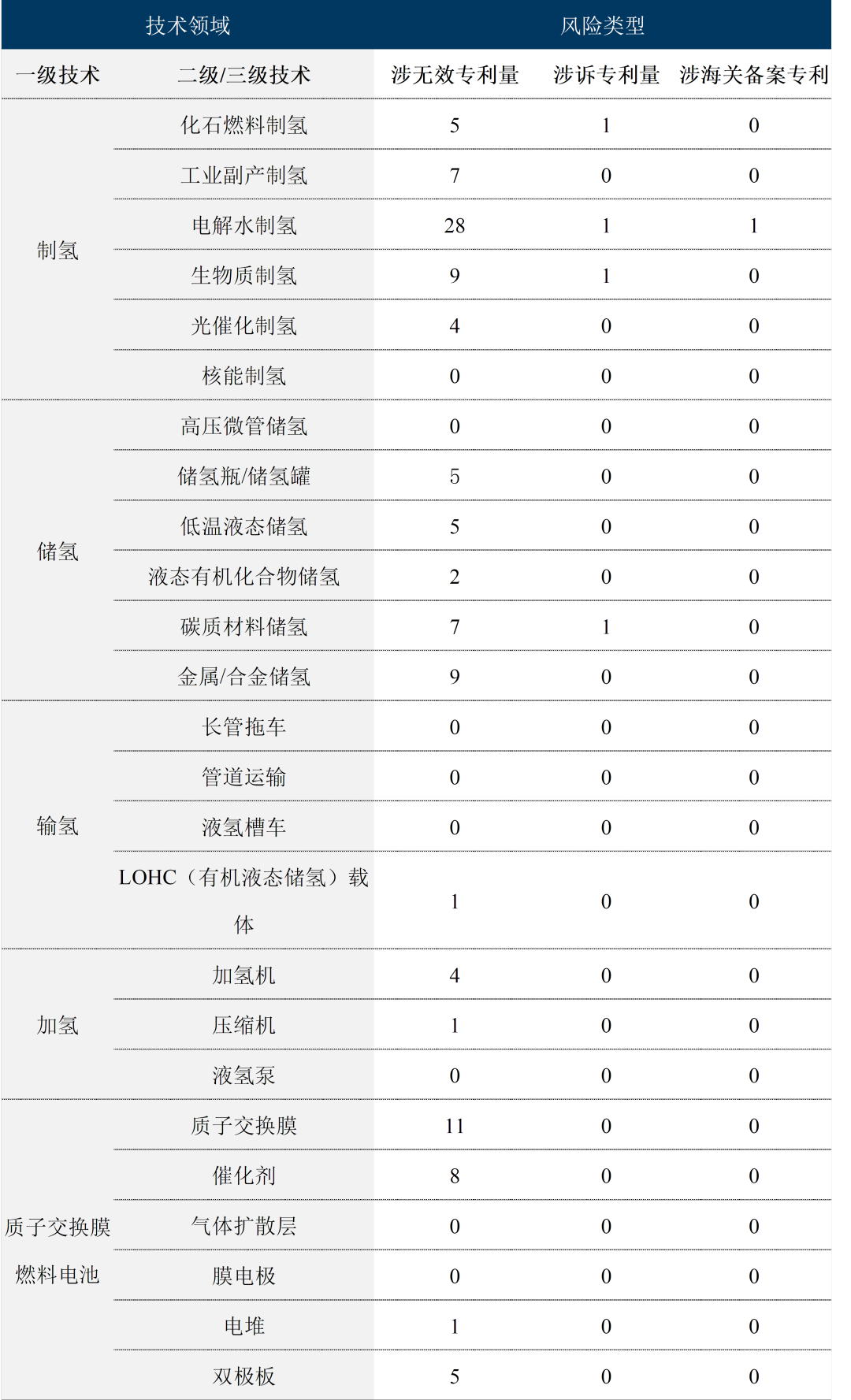

如表7中所示,本領域當前專利風險類型主要為(wèi)專利無效,集中于制(zhì)氫、儲氫領域,質子交換膜燃料電(diàn)池領域主要為(wèi)質子交換膜、催化劑、交通(tōng)運輸等,固體(tǐ)氧化物燃料電(diàn)池則主要為(wèi)電(diàn)解質;涉訴及涉海關備案的專利相對較少(shǎo),這與新能源燃料電(diàn)池當前仍未實現大(dà)規模應用的市場(chǎng)态勢是相關的,新能源燃料電(diàn)池尚未能動搖傳統能源的地位,因此專利訴訟的收益較低(dī),再加上(shàng)本領域專利巨頭豐田2015年宣布開(kāi)放燃料電(diàn)池技(jì)術(shù)專利的使用權(共涉及專利5680件,具體(tǐ)包括1970件涉及燃料電(diàn)池堆技(jì)術(shù),290件涉及高(gāo)壓氫罐技(jì)術(shù),3350件燃油系統軟件技(jì)術(shù)專利以及70件氫氣生(shēng)成和(hé)供應技(jì)術(shù)),進一步減弱了發生(shēng)專利糾紛的可(kě)能性。整體(tǐ)來(lái)看,擁有(yǒu)專利最多(duō)的日本企業多(duō)數(shù)現階段仍需要培育市場(chǎng),鼓勵更多(duō)企業參與燃料電(diàn)池的研發、生(shēng)産及運營,采用較緩和(hé)的專利推廣策略,在專利使用上(shàng)持有(yǒu)開(kāi)放的态度,避免主動挑起專利糾紛;綜上(shàng)所述,當前新能源燃料電(diàn)池整體(tǐ)在專利方面較為(wèi)太平,專利風險相對較低(dī)。

表7 各技(jì)術(shù)領域專利風險類型彙總表 (單位:件)

2.3 創新合作(zuò)分析

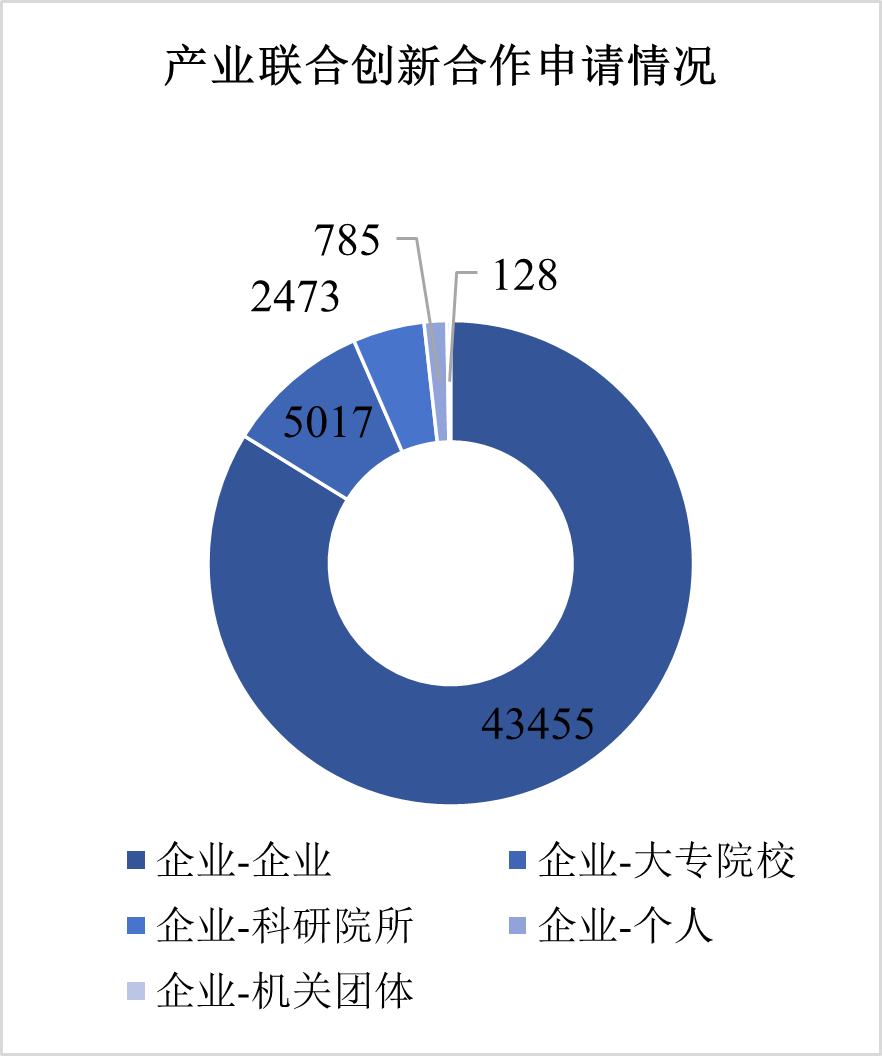

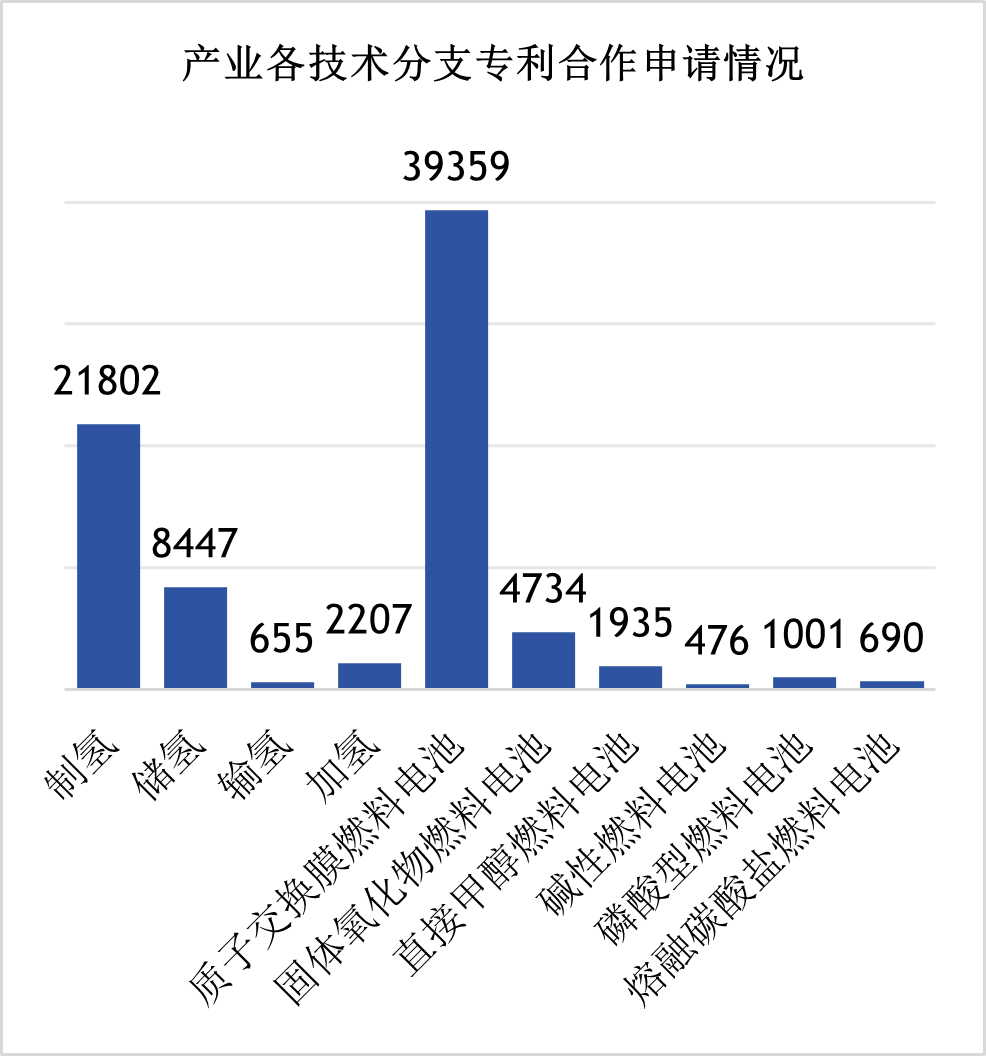

從專利申請(qǐng)人(rén)合作(zuò)角度看,新能源燃料電(diàn)池領域的創新合作(zuò)類型主要為(wèi)企業與企業的合作(zuò),遠遠超過其他合作(zuò)類型,其次是企業與大(dà)專院校(xiào)、企業與科研院所,這兩組數(shù)據代表企業開(kāi)展産學研活動的專利産出情況,總體(tǐ)規模不足企業開(kāi)展專利合作(zuò)的10%。從産業各技(jì)術(shù)領域的專利合作(zuò)情況看,新能源燃料電(diàn)池領域各分支的專利合作(zuò)申請(qǐng)量與專利規模呈現正相關性。

圖8 新能源燃料電(diàn)池産業的聯合創新合作(zuò)情況及其在各分支專利合作(zuò)情況分布 (單位:件)

2.4 專利運營分析

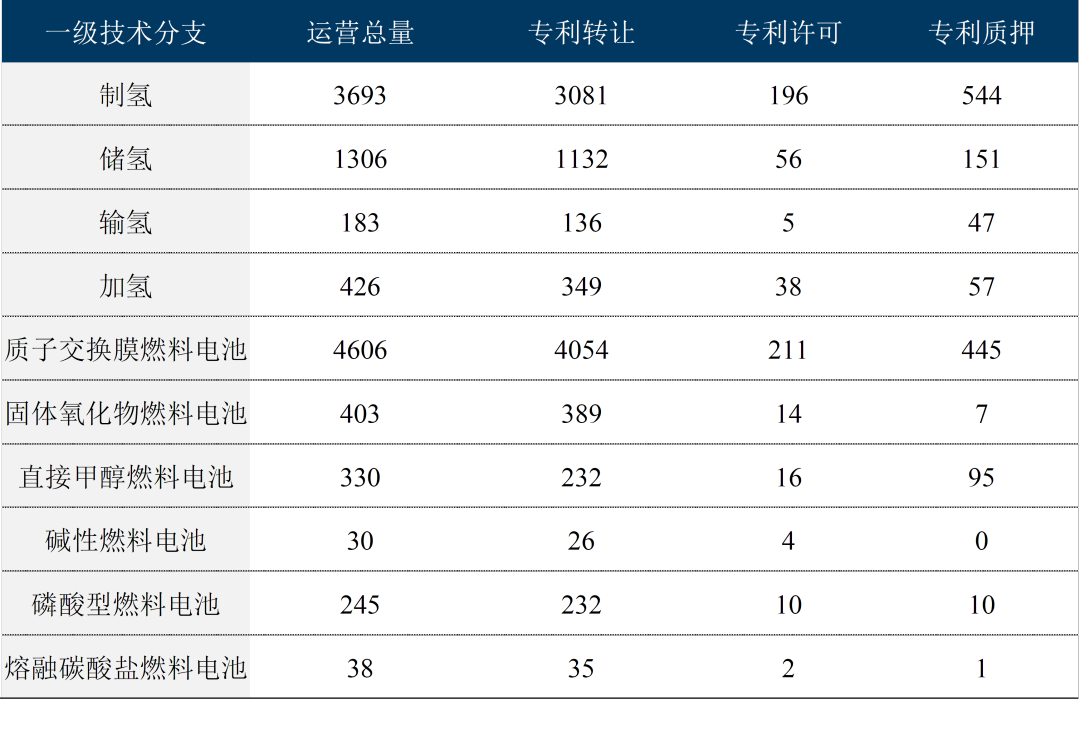

表9中可(kě)知,質子交換膜燃料電(diàn)池和(hé)制(zhì)氫技(jì)術(shù)是新能源燃料電(diàn)池産業專利運營規模最大(dà)的兩個(gè)技(jì)術(shù)分支。具體(tǐ)來(lái)看,質子交換膜燃料電(diàn)池領域的發生(shēng)轉讓的專利量最多(duō),其次是制(zhì)氫技(jì)術(shù);在專利許可(kě)方面,質子交換膜燃料電(diàn)池和(hé)制(zhì)氫技(jì)術(shù)專利許可(kě)的規模基本相當;在專利質押融資方面,制(zhì)氫技(jì)術(shù)反超質子交換膜燃料電(diàn)池。

表9 新能源燃料電(diàn)池産業各技(jì)術(shù)分支的 專利運營情況1(單位:件)

如表中所示,各一級技(jì)術(shù)分支的專利運營均以轉讓為(wèi)主,比重基本集中于5%-10%,其中直接甲醇燃料電(diàn)池的專利運營比重均大(dà)于10%,是專利運營比重最高(gāo)的技(jì)術(shù)領域,接着是磷酸型燃料電(diàn)池,專利運營比重為(wèi)9.82%。值得(de)關注的是,制(zhì)氫、輸氫和(hé)直接甲醇燃料電(diàn)池的專利質押比重較高(gāo),均超過1%。

表10 新能源燃料電(diàn)池産業各技(jì)術(shù)分支的 專利運營情況2(單位:件)

PART03 總結 01 質子交換膜燃料電(diàn)池與制(zhì)氫的專利産出最高(gāo), 産業堵點在于較高(gāo)的中上(shàng)遊成本 質子交換膜燃料電(diàn)池和(hé)制(zhì)氫是新能源燃料電(diàn)池産業的重中之重,在北上(shàng)廣深等主要城市中質子交換膜燃料電(diàn)池和(hé)制(zhì)氫的創新規模均穩居前排位置。在氫能供應鏈這方面: ①雖然電(diàn)解水(shuǐ)制(zhì)氫和(hé)光催化制(zhì)氫等低(dī)碳制(zhì)氫方式為(wèi)當前創新熱點,但(dàn)由于成本原因,其在市場(chǎng)上(shàng)的應用仍是受限; ②氣态儲運是近年技(jì)術(shù)研發熱點,也是儲氫及輸氫的主流方式。

02 本産業專利環境較為(wèi)寬松,專利風險相對較低(dī) 當前專利風險類型主要為(wèi)專利無效,集中于制(zhì)氫、儲氫領域,質子交換膜燃料電(diàn)池領域。涉訴、涉海關備案的專利相對較少(shǎo)。

03 從專利申請(qǐng)人(rén)角度看, 創新合作(zuò)以企業為(wèi)主,産學研創新産出比重偏低(dī) 從産業各技(jì)術(shù)領域的專利合作(zuò)情況看,新能源燃料電(diàn)池領域各分支的專利合作(zuò)申請(qǐng)量與專利規模呈現正相關性。

04 新能源燃料電(diàn)池産業的主要專利運營模式以專利轉讓為(wèi)主 其中質子交換膜燃料電(diàn)池和(hé)制(zhì)氫技(jì)術(shù)專利運營規模最大(dà)。

新能源(燃料電(diàn)池)産業專利導航項目簡介 深圳氫能産業已初步形成較為(wèi)完善的産業鏈,從上(shàng)遊的氫氣制(zhì)備、儲運、加注、加氫站(zhàn)基礎設施建設和(hé)運營,到中遊燃料電(diàn)池核心材料、電(diàn)堆、系統及關鍵零部,以及下遊終端交通(tōng)、儲能、發電(diàn)、船(chuán)舶、無人(rén)機等新型應用,都有(yǒu)全國行(xíng)業領先的企業在布局開(kāi)拓,并形成了以深圳為(wèi)研發、技(jì)術(shù)突破高(gāo)地,輻射廣東省乃至全國市場(chǎng)的發展格局。 在此背景下,深圳市标準技(jì)術(shù)研究院聯合廣州恒咨信息科技有限公司開(kāi)展了新能源(燃料電(diàn)池)産業專利導航項目,圍繞深圳市新能源燃料電(diàn)池産業發展概況及區(qū)域特色開(kāi)展專利導航研究,以專利信息資源利用和(hé)專利分析為(wèi)基礎,從産業專利布局、産業競争格局、産業結構調整方向、技(jì)術(shù)研發重點及熱點方向等,把握産業鏈中關鍵領域的核心專利分布,以全球視(shì)野明(míng)晰産業競争格局,梳理(lǐ)制(zhì)約深圳市新能源燃料電(diàn)池産業發展的瓶頸問題和(hé)關鍵技(jì)術(shù),進而緊扣産業創新發展需求,提出深圳市新能源燃料電(diàn)池産業發展路徑導航建議,指導市場(chǎng)主體(tǐ)根據分析結果調整市場(chǎng)布局、産品經營策略,實現圍繞關鍵核心技(jì)術(shù)攻關的有(yǒu)效專利布局。

以上(shàng)為(wèi)新能源(燃料電(diàn)池)專利導航系列第6期全部內(nèi)容,此專題系列将陸續發布,歡迎關注。如對文章內(nèi)容有(yǒu)疑問或建議,歡迎與協會(huì)秘書(shū)處聯系。 文章及數(shù)據來(lái)源:深圳市标準技(jì)術(shù)研究院 |

||

|